Цены на жилье в Беларуси: эксперты ошеломили прогнозом

Фото: Realt.by

«Можно продать по максимально выгодной цене»

В агентстве «Твоя столица» говорят о четырех возможных сценариях развития рынка недвижимости в 2024 году. Но речь идет о прогнозах не на целый год, а на первое полугодие — именно в пределах такого промежутка времени можно прогнозировать, считают специалисты. Основные факторы, на которые опираются все четыре сценария, — это курс доллара и доступность кредитов. Почему именно и только они? Во-первых, потому что их влияние на покупательскую способность и поведение рынка имеет первоочередное влияние. А во-вторых, эти индикаторы максимально доступны и наиболее понятны всем — и покупателям, и продавцам. И глядя на них, они смогут принимать собственные оперативные решения.

А теперь подробнее.

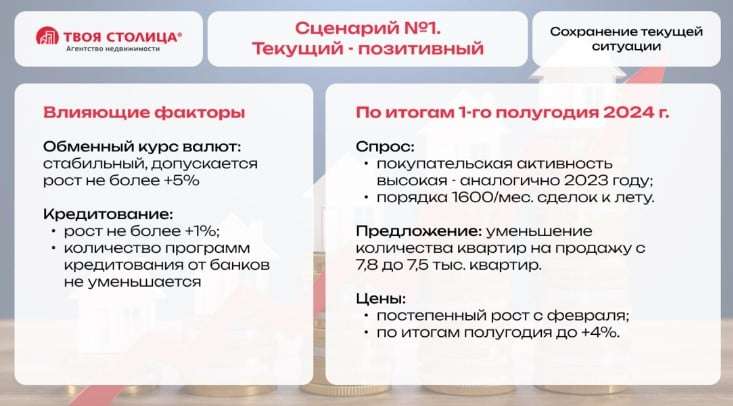

Первый сценарий развития — позитивный

Еще его называют текущим. Забегая вперед, специалист отмечает, что он и самый вероятный.

— Это вариант, при котором кредитование сохранится в прежних объемах. А ставки по кредитам если увеличатся, то максимум на 1%. Рост курса валют при этом сценарии мы допускаем до 5%, — конкретизирует замначальника отдела консалтинга и аналитики агентства недвижимости «Твоя столица» Андрей Чернышев. — При таком сценарии спрос с самого начала года будет весьма активным. Напомню, что среднее количество сделок за январь в последние десять лет находится на уровне 750. По сути, январь — это единственный месяц, в который проявляется сезонность на рынке вторички.

По итогам января 2024 года мы ожидаем цифры, очень близкие к тысяче. Говорить о том, что будет выше тысячи, пока не приходится — темпы сделок пока не такие. С февраля до окончания первого полугодия количество сделок будет прирастать плюс 150−200 квартир в месяц. По итогу полугодия прогнозируется выход на ежемесячный показатель порядка 1600 сделок, что в принципе аналогично 2023 году.

На фоне такого активного спроса при этом сценарии предложение продолжит уменьшаться, считает эксперт.

— В декабре 2023 года, по нашим данным, в предложении было 7800 квартир исключительно на вторичке — это довольно низкий показатель. Но на наш взгляд, одной из причин является то, что значительная часть покупателей сняла объявление на период новогодних праздников, чтобы не беспокоили звонками. Но даже с учетом этого, эта цифра практически на 1000 квартир меньше, чем было год назад, в начале 2023 года (8 500 квартир). В рамках позитивного сценария, к концу первого полугодия количество квартир в продаже снизится еще сильнее — примерно до 7500. Чтобы было понятно, что значат эти цифры, напомню, что рубеж в 7000 квартир в продаже является своего рода рубежом между сбалансированным рынком и началом дефицита (<7 тысяч).

В такой ситуации активного спроса и уменьшающегося предложения со стороны цен последует ожидаемая реакция роста — к концу полугодия мы допускаем их увеличение до +4%, или же примерно по +1% в два месяца.

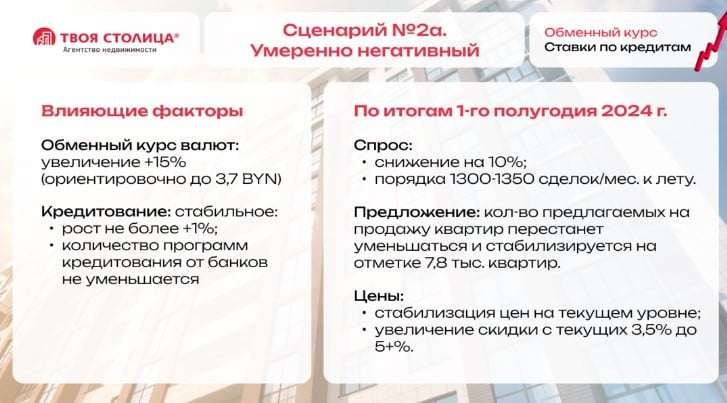

Второй и третий сценарии — умеренно негативные

— Второй сценарий проиграется в том случае, если доллар пойдет вверх — увеличится на 15% и достигнет курса 3,7. Но при этом кредиты останутся стабильными, а ставки вырастут максимум на 1%. В таком случае к концу полугодия сделок станет меньше процентов на 10, и к концу полугодия мы выйдем на цифру 1300−1350 против 1600 в первом сценарии.

Такая ситуация остановит рост объема предложения, он зафиксируется на одной отметке. Цены тоже стабилизируются, снижения ждать не приходится. Рост курса в белорусских рублях увеличит стоимость квартир для покупателей, но в долларовом эквиваленте цены останутся прежними, потому что кредиты останутся доступными.

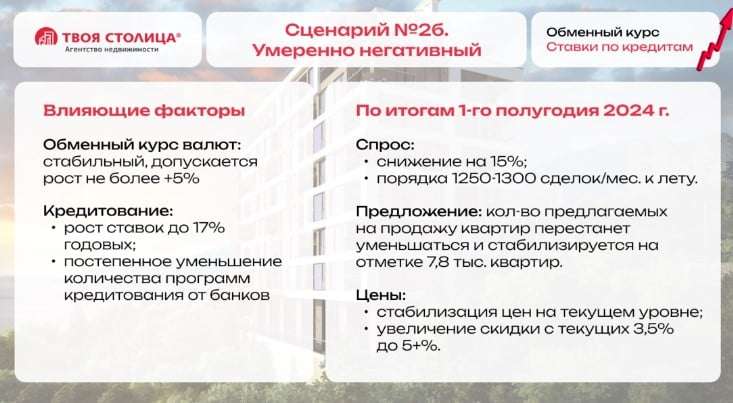

Третий сценарий — доллар стабилен, как прогнозируют международные аналитики, а ставка по кредитам поднимется и перешагнет 17% годовых. Если ставка растет, это значит не только то, что людям сложнее выплачивать кредит из-за большей суммы. Его сложнее и получить: увеличивающаяся ставка по кредитам увеличивает и риски для банков. А это значит, что требования к кредитополучателям вырастут. Соответственно вероятность получения кредита с ростом ставки уменьшается. В итоге при таком сценарии количество сделок уменьшится на 15% к концу первого полугодия и к лету упадет до 1250−1300 сделок в месяц.

При этом сценарии в течение полугода снижения цен не ожидаем, потому что доллар будет стабилен, а рост кредитных ставок не может быть настолько сильным, чтобы повлиять на цены. Плюс есть понятие инерции — такие изменения не сразу влияют на ценообразование.

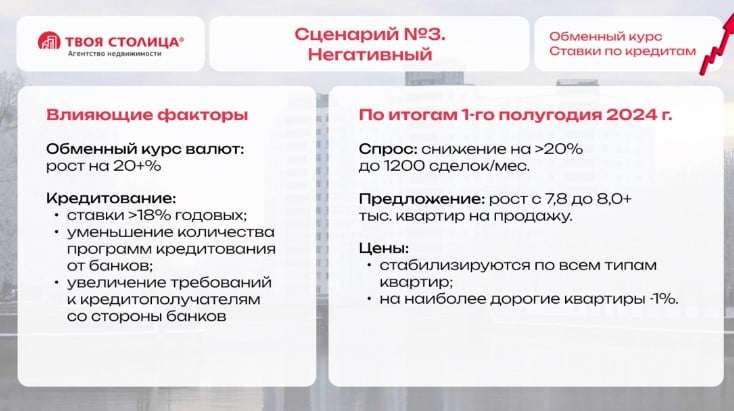

Четвертый сценарий — негативный

— В этом случае мы предполагаем, что растет и курс доллара, и кредитные ставки. Доллар вырастет более чем на 15% и свободно перешагнет уровень в 3,8, а ставки по кредитам дойдут минимум до 18% и будут идти дальше. Кроме этого, идет сужение программ кредитования — мелкие банки прекращают кредитовать покупку недвижимости, требования к кредитополучателям становятся гораздо выше. В таком случае к концу первого полугодия цена значительно еще не снизится, но просевший спрос заставит продавцов идти на определенные уступки в цене. По итогу полугодия среднее снижение цен мы прогнозируем в районе 1% — на наиболее дорогие квартиры. В стрессовые периоды фокус покупателей начинает смещаться в сторону бюджетных квартир. На фоне этого объем предложения квартир на продажу к концу полугодия снова перешагнет отметку в 8 тысяч квартир.

Резюмируя, специалист отмечает:

— Все познается в сравнении и как можно видеть из прогнозируемых сценариев, текущая ситуация на рынке жилья для обеих сторон сделки (и продавца, и покупателя), является наиболее благоприятной. От наступления какого либо из негативных сценариев, выигрыша не будет ни у кого — только потери. Поэтому сегодня для продавцов хорошая возможность продать квартиру не только быстро, но и по максимально возможной стоимости. А для покупателей — выбрать квартиру из широкого объема предложения и воспользоваться доступными кредитными ресурсами.В такой ситуации активного спроса и уменьшающегося предложения со стороны цен последует ожидаемая реакция роста — к концу полугодия мы допускаем их увеличение до +4%, или же примерно по +1% в два месяца.

Второй и третий сценарии — умеренно негативные

— Второй сценарий проиграется в том случае, если доллар пойдет вверх — увеличится на 15% и достигнет курса 3,7. Но при этом кредиты останутся стабильными, а ставки вырастут максимум на 1%. В таком случае к концу полугодия сделок станет меньше процентов на 10, и к концу полугодия мы выйдем на цифру 1300−1350 против 1600 в первом сценарии.

Такая ситуация остановит рост объема предложения, он зафиксируется на одной отметке. Цены тоже стабилизируются, снижения ждать не приходится. Рост курса в белорусских рублях увеличит стоимость квартир для покупателей, но в долларовом эквиваленте цены останутся прежними, потому что кредиты останутся доступными.

Третий сценарий — доллар стабилен, как прогнозируют международные аналитики, а ставка по кредитам поднимется и перешагнет 17% годовых. Если ставка растет, это значит не только то, что людям сложнее выплачивать кредит из-за большей суммы. Его сложнее и получить: увеличивающаяся ставка по кредитам увеличивает и риски для банков. А это значит, что требования к кредитополучателям вырастут. Соответственно вероятность получения кредита с ростом ставки уменьшается. В итоге при таком сценарии количество сделок уменьшится на 15% к концу первого полугодия и к лету упадет до 1250−1300 сделок в месяц.

При этом сценарии в течение полугода снижения цен не ожидаем, потому что доллар будет стабилен, а рост кредитных ставок не может быть настолько сильным, чтобы повлиять на цены. Плюс есть понятие инерции — такие изменения не сразу влияют на ценообразование.

Четвертый сценарий — негативный

— В этом случае мы предполагаем, что растет и курс доллара, и кредитные ставки. Доллар вырастет более чем на 15% и свободно перешагнет уровень в 3,8, а ставки по кредитам дойдут минимум до 18% и будут идти дальше. Кроме этого, идет сужение программ кредитования — мелкие банки прекращают кредитовать покупку недвижимости, требования к кредитополучателям становятся гораздо выше. В таком случае к концу первого полугодия цена значительно еще не снизится, но просевший спрос заставит продавцов идти на определенные уступки в цене. По итогу полугодия среднее снижение цен мы прогнозируем в районе 1% — на наиболее дорогие квартиры. В стрессовые периоды фокус покупателей начинает смещаться в сторону бюджетных квартир. На фоне этого объем предложения квартир на продажу к концу полугодия снова перешагнет отметку в 8 тысяч квартир.

Резюмируя, специалист отмечает:

— Все познается в сравнении и как можно видеть из прогнозируемых сценариев, текущая ситуация на рынке жилья для обеих сторон сделки (и продавца, и покупателя), является наиболее благоприятной. От наступления какого либо из негативных сценариев, выигрыша не будет ни у кого — только потери. Поэтому сегодня для продавцов хорошая возможность продать квартиру не только быстро, но и по максимально возможной стоимости. А для покупателей — выбрать квартиру из широкого объема предложения и воспользоваться доступными кредитными ресурсами.

«Кредит можно будет взять меньше, чем в 2023 году»

Что будет с ценником на квадратные метры в Минске, прогнозирует и эксперт по недвижимости, автор телеграм-канала «Литовская о жилье» Наталья Литовская.

— Цены у нас зависят от трех основных факторов: реальные доходы населения в долларах, доступность кредитования и настроения (в последние годы — и настроения инвесторов). Смотрим прогнозы ЕАБР: 2,0% прирост ВВП благодаря расширению внутреннего спроса и роста доходов населения, стимулирующей бюджетной политики. Инфляция — 8%. Среднегодовой курс доллара — 3,25. В переводе на понятный язык — доходы в этом году будут подрастать.

Кредиты на недвижимость останутся, но чуть жестче станут подходы к кредитованию — возможно подрастание ставки до 15−15,5% и/или изменения подходов к оценке долговой нагрузки (то есть те, кто рассчитывает на кредит, смогут взять в долг у банка меньше, чем могли взять в 2023-м).

{banner_news_end}

Настроения будут позитивные (при долларе в понятном коридоре и отсутствии каких-либо пугающих событий). Стимулировать спрос на квартиры будет отсутствие иных способов сохранить валютные сбережения. Вклады нынче не выгодны (если не считать некоторые рублевые, но этот способ сбережения у наших граждан еще долго будет считаться рискованным). Остается единственный понятный механизм — купить квартирку и сдавать.

В общем, все вводные говорят о том, что цены квадратных метров (и на первичном, и на вторичном рынке) будут (в рамках статпогрешности, но) — медленно подрастать. К концу года будем иметь еще плюс 3−5% к нынешнему ценнику в валюте на ликвидные объекты.

Но следует учитывать один нюанс. Те, кто берет кредит на недвижимость, рассчитывает на девальвацию в течение ближайших трех-пяти лет и соразмерное увеличение доходов в белорусских рублях. Но если ставка 15%, курс стабилен +/- 2%, а доходы в рублях растут далеко не на 15% в год… Кредит на жилье выходит слишком дорогим. Собственно, потому и ужесточают условия ипотечного кредитования — о нас заботятся. Не исключено, что к середине года массовый потребитель это заметит. Что притормозит спрос, не позволит ценнику установить какие-то рекорды. Год будет неплохим. Но как всегда с оговоркой: если ничего шокирующего не случится.

«Современные дома подорожают, а старые дачи могут подешеветь»

— После спада интереса к загородной недвижимости в 2022 году, в 2023 году рынок показал рост количества сделок, — констатирует риэлтер «Группы компаний Мариэлт» Дмитрий Плянта. — При этом, роста цен отмечено не было, более того рынок показал снижение стоимости на дома старше 10 лет. Из-за достаточного количества предложений и конкуренции на рынке недвижимости, продавцы объектов постепенно принимали реальность, начинали торговаться и продавали объекты по рыночной цене. Что касается покупателей, то они с покупкой не торопились. Покупатели занимали выжидательную позицию, в поисках идеального варианта и хорошей цены, они тем самым иногда упускали хорошие варианты и позже сожалели об этом. К концу года активизировались продажи дорогих объектов.

В течение 2023 года продавцы, которые изначально выходили на рынок с завышенной ценой на свою недвижимость, попросту упустили своих покупателей, тем самым потеряли время и более выгодную цену на свой объект. На рынок поступали новые предложения с актуальной рыночной ценой, в пользу которых покупатели и отдавали свой выбор. Такие объекты реализовывались в течение 2−3 недель.

Спросом пользовались современные дома возрастом до 5 лет (максимум 10-летние строения), имеющие современную архитектуру, хорошую планировку, привлекательное месторасположение и транспортную доступность. Более того, сегодня даже в сегменте новых домов идет конкуренция: на рынке активно развивается строительство домов на продажу, а также актуальна реконструкция домов для придания современного облика с целью дальнейшей их реализации. В таких случаях замораживать надолго денежные средства никто не намерен, все заранее просчитано и учтено: дома строятся в местах, которые пользуются спросом, выбирается интересная планировка строения и просчитывается рыночная цена для реализации объекта. Все больше появляется заманчивых предложений строительства домов под ключ с привлекательной ценой, правда окончательная сумма строительства получается не такой выгодной, как это выглядит изначально. Тем не менее, предпочтение постройки дома самостоятельно, а не покупки готового варианта, имеет место быть. Собственный дом — это мечта, а значит в нем должно быть все устроено так, как это видит для себя каждый. Хотя, как отмечают позже многие построившие свой дом, первый дом ты строишь для опыта, а второй уже для себя.

К старому фонду, домам до 2000-х годов постройки, покупатели постепенно теряют интерес, поэтому цена на них, по всей видимости, и в дальнейшем продолжит снижаться. Рынок динамичен и в реалиях сегодняшнего дня сложно прогнозировать стоимость. Дальнейшие перспективы загородного рынка недвижимости будут зависеть от реальных доходов населения и возможности привлечения кредитных ресурсов, где есть сложности кредитования под залог недвижимости и требуется дополнительно поручительство.

Заметили ошибку? Пожалуйста, выделите её и нажмите Ctrl+Enter