Экономист: Через три месяца вклады белорусов в рублях могут «обнулиться» 1

Фото: nn.by

Начнем с того, что банковские вклады, в независимости от валюты, делятся на отзывные и безотзывные. Наиболее выгодными с точки зрения процентной ставки являются безотзывные вклады. Расплата за увеличенный процент — более высокие риски из-за невозможности забрать деньги раньше указанного срока.

Что по ставкам?

Если говорить об отзывных вкладах, то можно рассчитывать на около 2% годовых в валюте. В рублевых вкладах ставка около 10%, если речь идет о краткосрочных программах (до 6 месяцев).

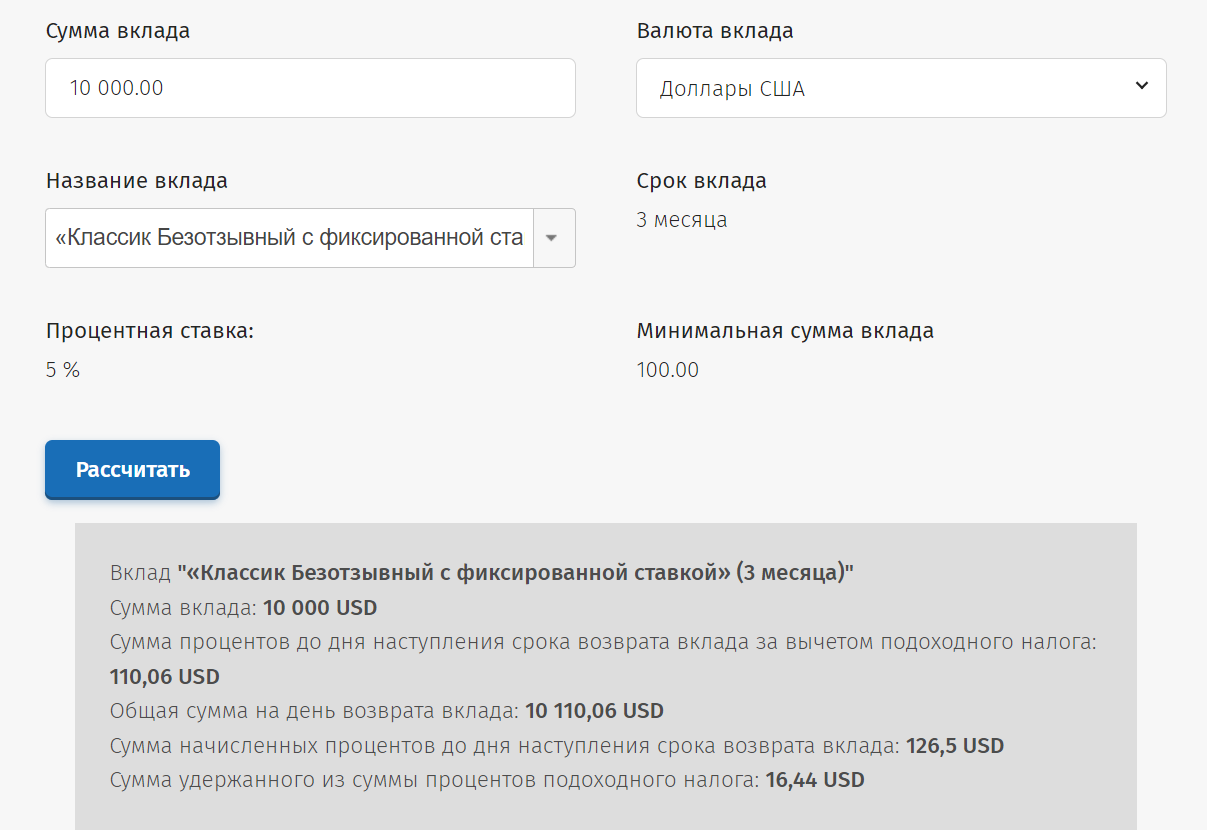

Куда больше ставки по безотзывным вкладам. Так, например, в Беларусбанке можно открыть краткосрочный безотзывный вклад в долларах сроком на три месяца под 5%, или под 4,3% в евро. Если рассматривать долгосрочные вклады (2—3 года), то ставки в долларах возрастают до 7%. Тем не менее, с учетом текущей ситуации, эксперты не советуют вкладывать сбережения в долгосрочные программы.

Скриншот: сайт belarusbank.by

Эксперт BEROC Анастасия Лузгина отмечает, что сейчас стало больше рисков, чем это было в начале года. Но и ставки по вкладам значительно выше, чем были в конце прошлого — начале этого года.

«Мы живем в нестабильное время, поэтому сейчас действительно имеются повышенные риски попасть в ситуацию, когда банки вводят ограничения на снятие валюты. Это не означает, что вам не вернут деньги или они совсем куда-то исчезнут, просто нужно быть готовыми, что процесс возврата может растянуться по времени. С такими сложностями вкладчики уже сталкивались в марте этого года. Банки почувствовали, что идет резкий отток валюты, и ввели ограничения. Тем не менее, у нас государство гарантирует 100% возврата вкладов и эти гарантии работают», — говорит экономист.

Что касается выбора между отзывными и безотзывными вкладами, то Лузгина советует присматриваться к краткосрочным безотзывным вкладам.

«Лучше всего рассматривать варианты сроком на 3—4 месяца. Это достаточно короткий период, но в тоже время процентные ставки по безотзывным вкладам в несколько раз выше, чем в случае с отзывными».

С учетом текущей ситуации открывать безотзывные вклады на более длительные сроки экономист не рекомендует. И напоминает, что если речь идет о безотзывном вкладе, то человек должен понимать, что в течение определенного периода ему точно не понадобятся эти средства.

Наиболее стабильной выглядит американская валюта

Что касается выбора валюты вклада, то эксперт советует по возможности диверсифицировать свои сбережения.

«Если у вас уже имеются сбережения в разных валютах, то можно открыть несколько вкладов. В то же время, если у вас, например, имеются евро, а вы хотите поменять их на доллары или наоборот, чтобы положить деньги под наиболее выгодный процент, то делать этого точно не стоит. Разница в процентах ставок между этими валютами однозначно будет меньше, чем те потери, которые вы понесете, пройдя через двойное конвертирование. Если же ваши сбережения хранятся в национальной валюте, то можно менять их на доллар или евро.

На данном этапе наиболее стабильно выглядит американская валюта, но выбор между валютами нужно делать из расчета того, что вы потом собираетесь делать с этими сбережениями.

Если вы меняете рубли на доллары, а потом планируете отправиться на эти деньги в отпуск в Европу или, например, захотите там купить автомобиль, то логичнее сразу менять рубли на евро»,— считает эксперт.

На данном этапе наиболее стабильно выглядит американская валюта, но выбор между валютами нужно делать из расчета того, что вы потом собираетесь делать с этими сбережениями.

Если вы меняете рубли на доллары, а потом планируете отправиться на эти деньги в отпуск в Европу или, например, захотите там купить автомобиль, то логичнее сразу менять рубли на евро»,— считает эксперт.

Что делать с рублями?

Национальная валюта хотя и выглядит достаточно стабильно, девальвационные риски по-прежнему остаются высокими.

«Ставки на безотзывные вклады в рублях значительно выше, чем в валюте, но здесь нужно учитывать как высокую инфляцию внутри страны, так и девальвационные риски. На текущий момент рубль держится довольно уверенно, но это не значит, что через три месяца его курс не изменится так, что изначально высокий процент по вкладам потеряет смысл. В то же время, если рубль за период действия вклада сохранит свои позиции, то такое вложение будет выгодным, но прогнозировать, что по итогу принесет вам вклад в рублях, — невозможно», — считает Анастасия Лузгина.

Заметили ошибку? Пожалуйста, выделите её и нажмите Ctrl+Enter