Падение доллара продолжается, но есть кое-что еще: итоги рынка валют

Фото: pixabay.com

Доллар продолжил снижение. Почему?

В минувший вторник были опубликованы так называемые «минутки», протокол заседания ФРС, состоявшегося 31 октября — 1 ноября. Протокол заседания FOMC (Комитет по открытым рынкам ФРС) показал согласие чиновников в том, что необходимо удерживать ставку на высоком уровне, в нем не оказалось никаких намеков на возможное снижение ставки.

Вот основные тезисы этого документа:

Участники заседания считают, что ДКП является ограничительной и оказывает давление на инфляцию и экономическую активность.

Все участники согласились с тем, что FOMC необходим осторожный подход, и что решения на каждом заседании по-прежнему будут приниматься в зависимости от совокупности поступающих данных.

Все участники сочли целесообразным сохранение ставки на уровне 5,25−5,50%.

Финансовые условия значительно ужесточились в последние месяцы.

Для снижения инфляции, вероятно, необходим период роста ВВП ниже потенциального и дальнейшее смягчение условий на рынке труда.

Если прогресс в достижении таргета по инфляции будет недостаточным, может потребоваться дальнейшее ужесточение ДКП.

Все участники согласились с тем, что FOMC необходим осторожный подход, и что решения на каждом заседании по-прежнему будут приниматься в зависимости от совокупности поступающих данных.

Все участники сочли целесообразным сохранение ставки на уровне 5,25−5,50%.

Финансовые условия значительно ужесточились в последние месяцы.

Для снижения инфляции, вероятно, необходим период роста ВВП ниже потенциального и дальнейшее смягчение условий на рынке труда.

Если прогресс в достижении таргета по инфляции будет недостаточным, может потребоваться дальнейшее ужесточение ДКП.

Глава ФРБ Ричмонда Томас Баркин отметился на прошлой неделе заявлением о том, что видит, как инфляция остается упрямой, и это дает основание для того, чтобы удерживать ставку «higher for longer».

А главный экономический советник Allianz Мохамед Эль-Эриан коснулся темы коммуникаций руководства ФРС. Он напомнил, что было время, когда представители ФРС очень скудно освещали проводимую политику, а председатели делали все возможное, чтобы запутать, а не внести ясность. Однако, те времена давно прошли и сейчас все иначе. Только на позапрошлой неделе 11 высокопоставленных чиновников ФРС провели 20 выступлений.

«Неудивительно, что растет обеспокоенность по поводу рисков, которые чрезмерная коммуникация представляет для хорошего функционирования финансовых рынков и стабильности глобальной системы», — отметил Эль-Эриан.

В этой связи нельзя не вспомнить знаменитую фразу Алана Гринспена, который в далеком 1987 году, будучи главой ФРС, заявил: «С тех пор, как я стал сотрудником Центробанка, я научился бессвязно бормотать. Если я кажусь вам излишне ясным, вы, должно быть, неправильно поняли то, что я сказал».

Инвесторы меньше беспокоятся об инфляции

Bank of America провел очередной регулярный опрос среди управляющих фондами о рисках для рынков. Данные опроса показывают, что беспокойство относительно высокой инфляции и ястребиных действий Центробанков значительно снизилось: в июле 45% опрошенных отметили данный риск, как основной для рынков. Сейчас так считают всего лишь 25%. Сейчас ухудшение геополитики является главным понижательным риском для рынков, так считает 31% управляющих фондами, по сравнению с 14% в сентябре. Также растет риск «жесткой посадки» или глобальной рецессии, с 13% в сентябре до 23% сейчас.

Аналитики инвестиционного гиганта Fidelity поделились на прошлой неделе своим видением сценариев на 2024 год. Базовый сценарий, который они ожидают с вероятностью 60%, и который они назвали «Циклическая рецессия», выглядит так:

Устойчивость, обеспечиваемая фискальной поддержкой потребителей и компаний, стала самым большим сюрпризом в 2023 году, но если не произойдет ничего экстраординарного, то в следующем году мы ожидаем, что экономика окончательно пойдет на спад.

Есть признаки того, что это уже происходит. Запас сбережений, накопленный домохозяйствами и корпоративным сектором во время пандемии, практически исчерпан, фискальная поддержка должна сократиться, и, вероятно, возрастет потребность в рефинансировании в условиях повсеместного ужесточения кредитования.

Все это подтверждает наши ожидания циклической рецессии в 2024 году. Инфляция начала снижаться, но ставки будут оставаться повышенными еще долгое время, пока не появятся более четкие признаки того, что она возвращается к таргетам. Затем Центробанки перейдут к снижению ставок, так как ущерб для роста станет очевидным.

Есть признаки того, что это уже происходит. Запас сбережений, накопленный домохозяйствами и корпоративным сектором во время пандемии, практически исчерпан, фискальная поддержка должна сократиться, и, вероятно, возрастет потребность в рефинансировании в условиях повсеместного ужесточения кредитования.

Все это подтверждает наши ожидания циклической рецессии в 2024 году. Инфляция начала снижаться, но ставки будут оставаться повышенными еще долгое время, пока не появятся более четкие признаки того, что она возвращается к таргетам. Затем Центробанки перейдут к снижению ставок, так как ущерб для роста станет очевидным.

{banner_news_end}

А инвестбанк Barclays обратил в своем обзоре внимание на госдолг США. Федеральный долг США превысил 33 трлн долларов в 2023 году, увеличившись более, чем на 3 трлн долларов за год и на 10 трлн долларов с 2019, допандемийного года. При этом, согласно последним прогнозам Бюджетного управления Конгресса США, дефицит бюджета в ближайшие 10 лет будет превышать 5% от ВВП. Такими темпами к 2033 году объем госдолга США может превысить 50 трлн долларов. В условиях повышенных ставок это может означать, что к 2031 году страна будет тратить на выплату процентов больше, чем на невоенный сектор, в который входят затраты на транспорт, образование, здравоохранение, окружающую среду, науку и технику.

Что касается ожидания рынков по поводу решения по ставке ФРС, которое будет принято на следующем заседании 13 декабря, то 95,3% указывает на то, что ставка останется на нынешнем уровне (неделей ранее — 99,7%). Оставшиеся 4,7% приходятся на вероятность роста ставки на 0,25 пп. до 5,75%. Первое снижение ставки ФРС рынок ждет в июне следующего года, а всего в 2024 году ожидается 3 снижения ставки до 4,75%. Неделю назад ближайшее снижение ставки ФРС рынок ожидал уже в мае следующего года, а всего в 2024 году ожидалось 4 снижения ставки до 4,50%.

В самом начале недели Народный банк Китая сохранил базовую процентную ставку по кредитам (LPR) сроком на один год на уровне 3,45% годовых, оставив ее на историческом минимуме. Ставка по пятилетним кредитам осталась на отметке 4,2% годовых. Решение было ожидаемым, поскольку на неделей ранее НБК принял решение оставить ставку по кредитам в рамках программы среднесрочного кредитования (MLF) на отметке 2,5% годовых. MLF является важным кредитным инструментом, используемым китайским центробанком для предоставления ликвидности коммерческим банкам, и напрямую влияет на его основную ставку LPR. LPR стала новым бенчмарком в августе 2019 года после проведения китайским ЦБ реформы процентных ставок. С 2020 года НБК требует от банков ориентироваться именно на LPR при определении ставок по новым кредитам.

Итоги рынков валют

На фоне этих новостей американский доллар умеренно снизился к большинству мировых валют. В частности, новозеландский доллар поднялся к американскому до уровней начала августа. К российскому рублю доллар опускался к значениям конца июня, откуда немного подрос. Следствием падения доллара стало продолжение роста американских фондовых индексов. В частности, индекс S&P превысил 4540 п., вернувшись к уровням начала августа. Отдельно отметим Bitcoin, который штурмовал уровень 38 000 долларов, пытаясь обновить максимум с мая прошлого года.

В результате этих событий евро подрос к доллару с 1,0850 до 1,0900 (+0,5%). К российскому рублю доллар снизился седьмую неделю подряд, на этот раз с 89,1 до 88,7 (-0,4%). Напомним, что снижение доллара к российской валюте мы прогнозировали на прошлой неделе. К юаню доллар подешевел с 7,26 до 7,17 (-1,2%).

Что касается белорусского рубля, то он укрепился лишь к слабому доллару, но уступил евро, российскому рублю и юаню.

ЕАБР в начале недели в своем еженедельном макрообзоре обратил внимание на инфляцию в Беларуси. Аналитики банка констатируют, что инфляция в Беларуси в годовом выражении повысилась. Рост потребительских цен составил 3,7% г/г в октябре по сравнению с 2,0% г/г в сентябре и 2,3% г/г в августе. Ключевым фактором этого стал выход из расчета дефляции в 1%, зафиксированной в октябре прошлого года. В текущем году самым заметным было ускорение роста цен на продовольственные товары, до 4,3% г/г в октябре (2,4% г/г в сентябре), сформировав 1,8 п.п. прироста показателя годовой инфляции. Также существенный вклад в прирост инфляции (1,9 п.п.) формирует рост цен на услуги, который составил 7,9% г/г в октябре (с 7,6% г/г в сентябре). Замедлилось снижение цен по непродовольственным товарам до 0,3% г/г в октябре (2,3% г/г в сентябре).

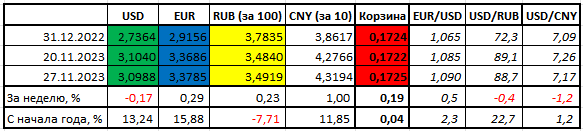

По итогам недели больше других валют в процентном выражении к белорусскому рублю после шести недель снижения подорожал юань, с 4,2766 до 4,3194 за 10 юаней (+1,00%). За ним идет евро, который подрос с 3,3686 до 3,3785 (+0,29%). Меньше других (зато седьмую неделю подряд) вырос российский рубль, с 3,4840 до 3,4919 (+0,23%). Напомним, что такое развитие событий мы также прогнозировали на прошлой неделе. И лишь доллар снизился за неделю с 3,1040 до 3,0988 (-0,17%), он дешевеет третью неделю подряд.

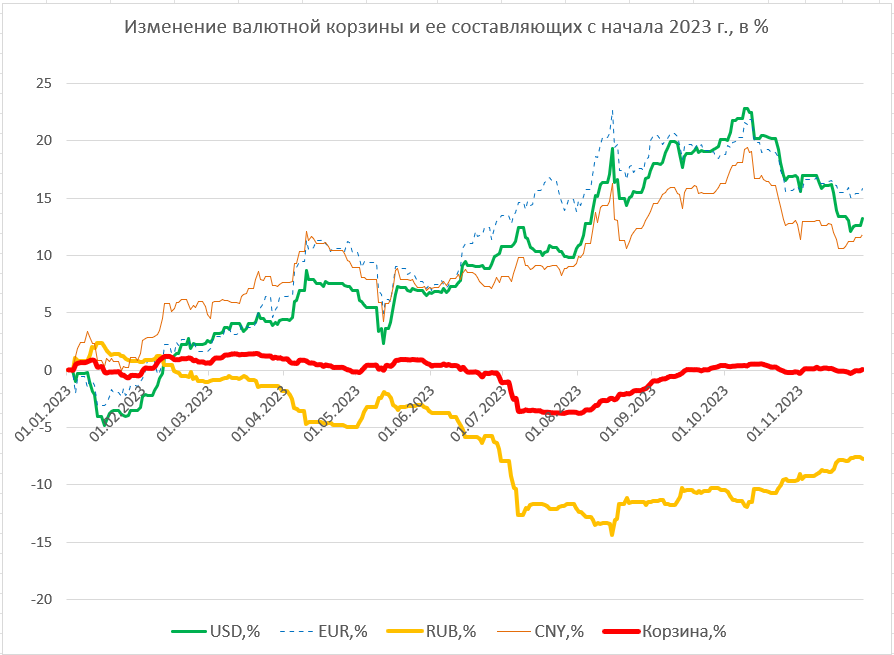

Рост российского рубля и юаня в составе корзины «перевесило» снижение доллара. В результате, за прошедшую неделю стоимость валютной корзины выросла на 0,19%. Национальная валюта ослабла к корзине после недели укрепления.

На неделе мы ожидаем незначительного роста российской валюты по отношению к доллару и, как следствие, белорусской. Причина, как и ранее, не в силе российской валюты, а в слабости американской. При таком сценарии через неделю доллар по отношению к российскому рублю может снизиться до 88,4. Российский рубль по отношению к белорусскому, вероятно, подрастет к 3,50 за 100 российских.

Заметили ошибку? Пожалуйста, выделите её и нажмите Ctrl+Enter